第5章 認定後の組織再編について - 第1節 合併があった場合の取扱い

合併の類型

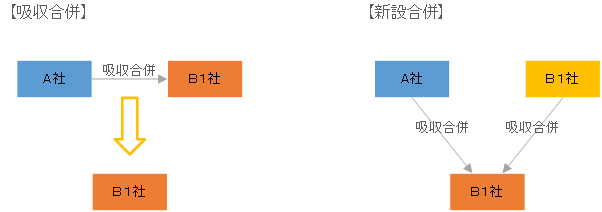

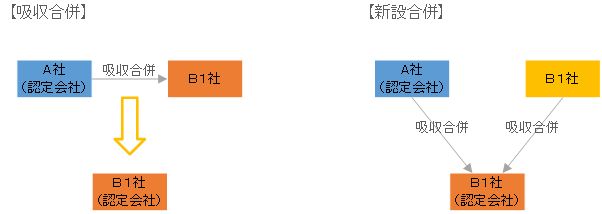

合併には、吸収合併(当事会社の一部が消滅し、消滅会社の権利義務の全部が清算手続を経ることなく存続会社に移転するもの)と新設合併(当事会社の全部が消滅し、消滅会社の権利義務の全部が清算手続を経ることなく新設会社に移転するもの)があります。

吸収合併においては、特別贈与認定中小企業者又は特別相続認定中小企業者が消滅会社(A社)となる場合と存続会社(B1社)となる場合があります。

新設合併においては、特別贈与認定中小企業者又は特別相続認定中小企業者は必ず消滅会社となります。

合併があった場合における認定の効力の消滅と認定の承継

合併により特別贈与認定中小企業者又は特別相続認定中小企業者が消滅した場合には、その認定は、原則として、当然にその効力を失います(円滑化法規則10①・②) 。

ただし、この場合において吸収合併存続会社(又は新設合併設立会社)が、合併効力発生日(又は新設合併設立会社の成立の日)において一定の要件に該当することについて都道府県知事の確認を受けたときは、当該吸収合併存続会社(又は新設合併設立会社)は、当該合併効力発生日(又は新設合併設立会社の成立の日)に、特別贈与認定中小企業者又は特別相続認定中小企業者たる地位を承継したものとみなされます(円滑化法規則10①ただし書・②ただし書)。

(特別贈与認定中小企業者又は特別相続認定中小企業者が合併により消滅した場合にいかなるときも認定の効力が消滅することとすると、合理的な企業行動を阻害するおそれがあるためです。)

以下の認定を承継するための要件、手続及び効果に関する解説においては、上図のとおり、承継前の特別贈与認定中小企業者又は特別相続認定中小企業者をA社、特別贈与認定中小企業者又は特別相続認定中小企業者たる地位を承継する会社をB1社(吸収合併)若しくはC社(新設合併)といいます。

合併があった場合に認定を承継するための要件

認定の地位を承継するに当たっては、以下の項目を報告する必要があります。報告書は様式第13を使用します。

| 贈与税 | 相続税 |

| 第十条 特別贈与認定中小企業者が合併により消滅したときは、当該認定は、その効力を失う。ただし、吸収合併存続会社等が、吸収合併がその効力を生ずる日又は新設合併設立会社の成立の日(以下「合併効力発生日等」という。)に次に掲げるいずれにも該当することについて第十二条第十四項の確認を受けたときは、吸収合併存続会社等は、合併効力発生日等に、特別贈与認定中小企業者たる地位を承継したものとみなす。 | 2 特別相続認定中小企業者が合併により消滅したときは、当該認定は、その効力を失う。ただし、吸収合併存続会社等が、合併効力発生日等に次に掲げるいずれにも該当することについて第十二条第十四項の確認を受けたときは、吸収合併存続会社等は、合併効力発生日等に、特別相続認定中小企業者たる地位を承継したものとみなす。 |

| 贈与税 | 相続税 |

| 一 当該特別贈与認定中小企業者の経営承継受贈者が当該吸収合併存続会社等の代表者(代表権を制限されている者を除く。次項第一号並びに次条第一項第一号及び第二項第一号において同じ。)であること。 | 一 当該特別相続認定中小企業者の経営承継相続人が当該吸収合併存続会社等の代表者であること。 |

A社の経営承継受贈者又は経営承継相続人が、合併効力発生日等において、B1社(吸収

合併の場合)又はC社(新設合併の場合)の代表者であることを意味します。

吸収合併の場合には、A社の経営承継受贈者又は経営承継相続人が、吸収合併の効力発生

の際にB1社の代表者に就任する時と、従前からA社とB1社の代表者である時があります。

新設合併の場合には、A社の経営承継受贈者又は経営承継相続人が、C社の成立と同時にその代表者に就任することが必要です。

ただし、A社の経営承継受贈者又は経営承継相続人がB1社又はC社の代表者であるものの、定款その他の規定によりその代表権を制限されている場合は、本号に該当しません。

なお、A社が認定を受けた後、その経営承継受贈者又は経営承継相続人が次のいずれかに該当し、その旨を証する書類を都道府県知事に提出した場合には、当該経営承継受贈者又は当該経営承継相続人がB1社又はC社の代表者でなく、又は代表権を制限されているときであっても、本号に該当することとされています(円滑化法規則10③) 。

- 精神障害者保健福祉手帳(1級)の交付を受けたこと。

- 身体障害者手帳(1級又は2級)の交付を受けたこと。

- 要介護認定(要介護五)を受けたこと。

- 上記に類すると認められること。

| 贈与税 | 相続税 |

| 二 当該吸収合併存続会社等の株式等以外の財産(当該特別贈与認定中小企業者の株主又は社員に対する剰余金の配当等として交付される金銭その他の資産及び当該経営承継受贈者以外の株主であって合併に反対するものに対するその買取請求に基づく対価として交付される金銭その他の資産を除く。)が交付されていないこと。 | 二 当該吸収合併存続会社等の株式等以外の財産(当該特別相続認定中小企業者の株主又は社員に対する剰余金の配当等として交付される金銭その他の資産及び当該経営承継相続人以外の株主であって合併に反対するものに対するその買取請求に基づく対価として交付される金銭その他の資産を除く。)が交付されていないこと。 |

B1社又はC社が、合併の対価としてA社の株主又は社員に対してB1社又はC社の株式等以外の財産を交付した場合には、B1社又はC社は、特別贈与認定中小企業者又は特別相続認定中小企業者たる地位を承継することができません。

ただし、合併比率を調整するために交付する金銭(合併交付金)や経営承継受贈者又は経営承継相続人以外の株主であって合併に反対するものから株式買取請求を受けて交付する金銭は本号にいう「株式等以外の財産」から除外されます。

| 贈与税 | 相続税 |

| 三 当該特別贈与認定中小企業者の経営承継受贈者が、当該経営承継受贈者に係る同族関係者と合わせて当該吸収合併存続会社等の総株主等議決権数の百分の五十を超える議決権の数を有し、かつ、当該経営承継受贈者が有する当該吸収合併存続会社等の株式等に係る議決権の数がいずれの当該同族関係者が有する当該株式等に係る議決権の数も下回らない者であること。 | 三 当該特別相続認定中小企業者の経営承継相続人が、当該経営承継相続人に係る同族関係者と合わせて当該吸収合併存続会社等の総株主等議決権数の百分の五十を超える議決権の数を有し、かつ、当該経営承継相続人が有する当該吸収合併存続会社等の株式等に係る議決権の数がいずれの当該同族関係者が有する当該株式等に係る議決権の数も下回らない者であること。 |

A社の経営承継受贈者又は経営承継相続人が、その同族関係者と合わせてB1社又はC社の総株主等議決権数の100分の50を超える議決権の数を有し、かつ、当該経営承継受贈者又は当該経営承継相続人が有するB1社又はC社の株式等に係る議決権の数が同族関係者の中で最も多い、という意味です。

| 贈与税 | 相続税 |

| 四 当該吸収合併存続会社等が上場会社等、風俗営業会社又は資産保有型会社のいずれにも該当しないこと。

五 吸収合併の場合にあっては、当該合併効力発生日等の翌日の属する事業年度の直前の事業年度において、当該吸収合併存続会社等が資産運用型会社に該当しないこと。

|

四 当該吸収合併存続会社等が上場会社等、風俗営業会社又は資産保有型会社のいずれにも該当しないこと。

五 吸収合併の場合にあっては、当該合併効力発生日等の翌日の属する事業年度の直前の事業年度において、当該吸収合併存続会社等が資産運用型会社に該当しないこと。

|

B1社又はC社が上場会社等、風俗営業会社、資産保有型会社又は資産運用型会社のいずれかに該当する場合には、B1社又はC社は、特別贈与認定中小企業者又は特別相続認定中小企業者たる地位を承継することができません。

| 贈与税 | 相続税 |

| 六 当該吸収合併存続会社等の特定特別子会社が風俗営業会社に該当しないこと。 | 六 当該吸収合併存続会社等の特定特別子会社が風俗営業会社に該当しないこと。 |

B1社又はC社に特定特別子会社がある場合、当該特定特別子会社が風俗営業会社に該当するときには、B1社又はC社は、特別贈与認定中小企業者又は特別相続認定中小企業者たる地位を承継することができません。

合併があった場合における認定の承継の効果

吸収合併存続会社等であるB1社又はc社が特別贈与認定中小企業者又は特別相続認定中小企業者たる地位を承継した場合には、以後、B1社又はC社は、施行規則第12条第1項・第3項に基づく報告をする必要があります。

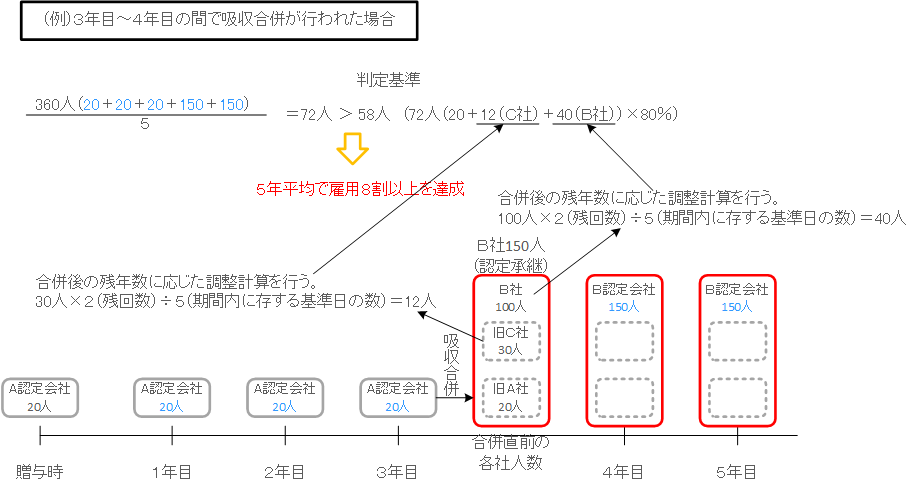

また、B1社又はC 社が施行規則第9条第2項各号•第3項各号のいずれかに該当したときには、認定が取り消されることになります。この場合、認定の取消事由のうち常時使用する従業員の数に関する規定(第2項第3号・第3項第3号)については、各贈与報告基準日又は各相続報告基準日における認定会社(合併前はA社、合併後は認定を引き継いだB1社又はC社)の従業員数の合計を当該贈与報告基準日又は相続報告基準日の数で除した人数が、贈与の時又は相続の開始の時におけるA社の従業員数と、合併効力発生日等の直前のB1社(及び吸収合併の場合におけるA社以外の吸収合併消滅会社)又はB2社(及び新設合併の場合におけるA社並びにB2社以外の新設合併消滅会社)の従業員数に事業継続期間の残存期間に応じた調整計算を行った後の人数の合計の8割を下回ることと読み替えられます(円滑化法規則10④・⑤。)。※ 下図を参照。